عزة الحاج حسن – المدن

تتجلى مفاعيل موازنة 2022، بالرسوم والضرائب والضغوط المفروضة على المكلّفين التي تصل إلى حد الإقتصاص منهم، فلا يمكن تفسير الآلية الجديدة التي أقرتها وزارة المال لاحتساب ضريبة الدخل سوى بعملية اقتصاص من الموظفين الذين يتقاضون رواتبهم بالدولار على وجه الخصوص.

ولا مبالغة بالقول أن الدولة ساوت إلى حد كبير، بين التجار والموظفين لجهة نسب الضريبة المفروضة إن على الأرباح أو الدخل، علما أن لا تقارب بين الطرفين على الإطلاق. فالأول تقع عليه ضريبة على الربح الصافي أما الثاني فعلى دخله، والفارق كبير بين الاثنين.

الضريبة على الموظفين

تفرض الدولة بموجب موازنة 2022 على الموظفين الذين يتقاضون رواتبهم بالدولار الاميركي، ضريبة دخل بالعملة نفسها بعد تحويلها إلى الليرة على أساس سعر دولار منصة صيرفة، وممن يتقاضون رواتبهم بموجب شيكات على اساس سعر “اللولار”، وبعد تنزيل أجزاء الراتب المسموح بتنزيلها وطرح التنزيل العائلي المتوجب للمستخدم. وقد حدّدت الوزارة شطور ضريبة الدخل بشكل تصاعدي إضافة إلى رفع مستوى التنزيل العائلي.

وبحسب موازنة 2022 ارتفعت قيمة التنزيل العائلي من 7.5 مليون ليرة للفرد إلى 37 مليون و500 ألف ليرة، كما ارتفعت قيمة التنزيل على الولد الواحد من 500 ألف ليرة إلى 2.5 مليون ليرة، أي أنها ارتفعت 5 أضعاف. كما ارتفع التنزيل على الزوجة إلى 12.5 مليون ليرة.

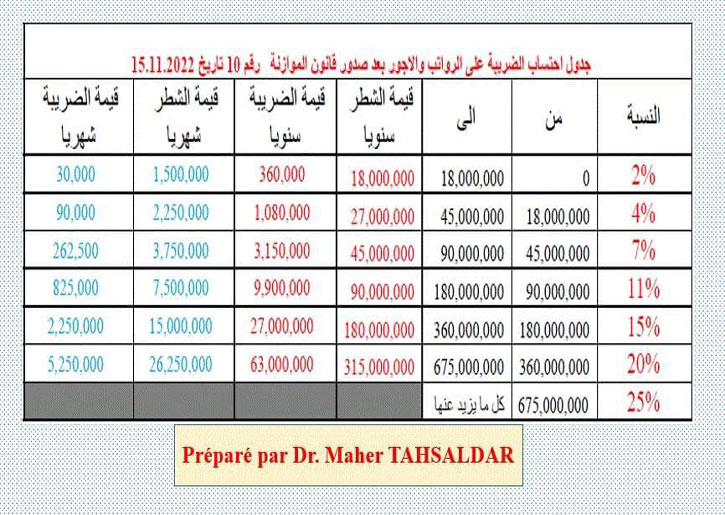

في المقابل فقد ارتفعت قيمة الشطور الضريبية 3 أضعاف واصبحت كالآتي (مستند مرفق):

ضريبة بنسبة 2 في المئة على الرواتب التي تقل عن 18 مليون ليرة.

ضريبة بنسبة 4 في المئة عن الرواتب بين 18 و45 مليون ليرة.

ضريبة بنسبة 7 في المئة على الرواتب بين 45 و90 مليون ليرة.

ضريبة بنسبة 11 في المئة على الرواتب بين 90 و180 مليون ليرة.

ضريبة بنسبة 15 في المئة على الرواتب بين 180 و360 مليون ليرة

ضريبة بنسبة 20 في المئة على الرواتب بين 360 و675 مليون ليرة

ضريبة بنسبة 25 في المئة على الرواتب التي تتخطى 675 مليون ليرة.

من هنا يبدو الخلل في الآلية الجديدة واضحاً، فالشطور تضاعفت 3 مرات والتنزيل العائلي تضاعف 5 مرات أما التضخم فارتفع بأكثر من 15 ضعفاً.

وعلى الرغم من عدم إقرار وزارة المال بالمفعول الرجعي لضريبة الدخل إذ لا يجوز للقوانين أن تقر بمفعول رجعي، عمدت إلى انتزاع ضريبة الدخل من الموظفين بفرض عملية تصحيحية منذ مطلع العام الحالي، وهو ما يُلزم الموظف صاحب المدخول بالدولار بسداد فارق الضريبة منذ بداية العام في مقابل استرداد الموظف صاحب المدخول بالليرة ما تم سداده منذ بداية العام كفارق عن المتوجبات عليه. الأمر الذي يسقط مبدأ العدالة الضريبية كلياً.

التطبيق الفعلي

عملياً كيف اختلفت آلية تطبيق ضريبة الدخل على موظف (متزوج وليس لديه أولاد) يبلغ راتبه على سبيل المثال 2000 دولار وكيف تتم عملية الإحتساب؟

كان راتب الـ2000 دولار يساوي على اساس سعر الصرف الرسمي 1500 ليرة 3 ملايين ليرة وبالتالي كان يقع في الشطر الثاني من ضريبة الدخل أي أن الموظف الذي يتقاضى 2000 دولار كان يتكلّف نسبة 4 في المئة من مدخوله السنوي كضريبة دخل (قبل تعديلها).

أما اليوم بعد القرار المذكور بات راتب الـ2000 دولار يساوي نحو 60 مليون ليرة (على اساس سعر منصة صيرفة 30000 ليرة على سبيل المثال) وعليه بات الموظف يقع في عدة شطور من جدول ضريبة الدخل المعدل وبالتالي ارتفعت نسبة ضريبة دخل من مدخوله السنوي بشكل هائل، يتجاوز 16 في المئة.

ويتم احتسابها كالآتي: مدخول بقيمة 2000 دولار شهريا يساوي 24000 دولار سنوياً أي نحو 720 مليون ليرة، يتم التنزيل العائلي من المدخول السنوي وقيمته 37 مليون و500 ألف ليرة عن الموظف و12 مليون و500 الف ليرة عن زوجته، فيتم حسم 50 مليون ليرة من مدخوله السنوي قبل إخضاعه للضريبة. ثم يخضع المبلغ الباقي وهو 670 مليون ليرة للضريبة.

وبذلك يخضع الشطر الأول من مدخوله (أي 18 مليون ليرة) لضريبة 2 في المئة وقيمتها 360 ألف ليرة كما يخضع الشطر الثاني من الراتب (27 مليون ليرة) لضريبة 4 في المئة وقيمتها مليون و80 الف ليرة وهكذا دواليك على كامل المبلغ. بالمحصلة يقع على الموظف المذكور ضريبة بأكثر من 16 في المئة من مدخوله السنوي أي نحو 3850 دولار سنوياً وهو مبلغ يتجاوز كل المعايير الإنسانية. فالموظف لا يمتلك سوى مدخوله الشهري في لبنان وإن كان مقوما بالدولار فذلك لا يعفيه من غياب الحماية الاجتماعية والاستشفائية وتعويض نهاية الخدمة كما لا يؤمن له تقاعداً لائقاً.

لا شك أن من الإنصاف أن تفرض الدولة ضريبة دخل على الموظفين الذين يتقاضون رواتبهم بالدولار، على أساس سعر صرف المنصة أو حتى سعر الصرف الحقيقي، لكن كيف يمكن أن تقرأ وزارة المال الإجحاف الذي لحق الموظف بالشطور.

إجحاف بحق الموظفين

يصف كثر من موظفي القطاع الخاص ضريبة الدخل المعدلة بالقرار المجحف جداً، ويتجه العديد منهم إلى وقف انتسابهم إلى صندوق الضمان الاجتماعي وشطب رقمهم المالي والاستمرار بالعمل بالتعاقد الصوري تجنباً لتكبّد الأعباء الضريبية الباهظة. ويقول أحد الموظفين “أهلي أولى بالحصول على 4000 دولار من مدخولي السنوي وليس الدولة”.

كما ان الضريبة على دخل الموظفين تصل إلى 25 في المئة في حين ان الضريبة التي تقع على أرباح التجار تبلغ النسبة نفسها اي 25 في المئة، علماً أن التاجر حين يسدد الضريبة يحسم من مجمل مداخيله الأكلاف والنفقات التشغيلية وحتى صيانة المعدات ويتكلّف بالضريبة على ربحه الصافي فقط؛ أما في حالة الموظفين فالضريبة تقع على مجمل دخلهم، فكيف يحسم الموظف استهلاك قدرته وجسده وعمره؟ من هنا يستغرب كثر كيف يمكن لوزارة المال أن تتعامل مع الربح كالدخل، وكيف يمكن للموظف أن يوضع بمصاف التجار؟